こんにちは、ろばカフェです。

昨日に引き続き、育児休業給付金についての記事を続けます。

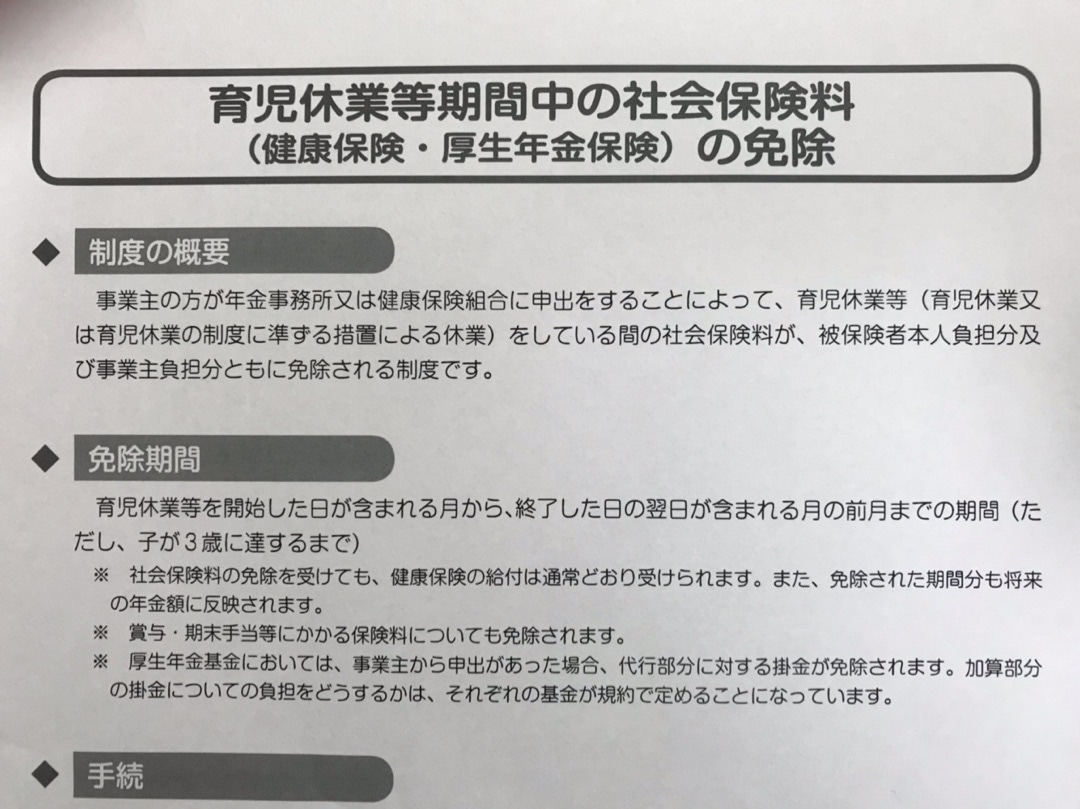

疑問3: 社会保険料の免除について

育児休業期間中は、社会保険料の支払いが免除されます。

具体的には、健康保険と厚生年金、介護保険料の支払いが対象となるようです。

雇用保険料と所得税は、会社からの賞与や給与の支給が発生した場合は収入に応じて支払いが必要ですが、育児休業給付金については所得税はかかりません。

住民税は前年の収入で決まるため、規定額の支払いが必要ですが、育児休業給付金は翌年の住民税の計算のための収入には含まれないため、来年の住民税はかなり安くなるはずです。

まとめると以下の通り。

健康保険 → 免除

厚生年金 → 免除

介護保険 → 免除

雇用保険 → 給与支払額に応じて発生

所得税 → 給与支払額に応じて発生

住民税 → 規定額を支払い続ける(翌年の住民税は減る)

ろばカフェの場合を最後に試算してみますが、

社会保険料の免除はかなりインパクトが大きいですね〜❗️

疑問4: 給付金の支給タイミング

給付金は毎月支払われる訳ではなく、2ヶ月に一度支給申請を行うことによって支払われます。希望する場合は1ヶ月に一度の申請も可能みたいです。

従ってろばカフェの場合は、4月に育児休業を開始するので、人事担当者曰く4月分と5月分を一度に申請して、最初の受け取りは6月の後半になるようです。

詳しくは調べればわかりますが、おそらく実績を持って確認すると思います。

ということは、4月と5月は無給を前提にしなきゃいけません!

住民税は払わないといけないので、一定の金額を準備しておく必要がありますね〜。

今日はこの辺りで。

最後まで読んでいただき、ありがとうございました!

コメント